兴蓉环境:11月3日投资者关系活动记录,长江证券、天风证券等多家机构参与

证券之星消息,2025年11月3日兴蓉环境(000598)投资者关系活动记录,长江证券徐科、天风证券胡冰清、华福证券尚硕、国投证券卢璇、华源证券蔡思、渤海证券尤越、国泰海通证券陈晓翔、信达证券吴柏莹、博时基金黄恬、国寿资产王思聪、工银瑞信张睿、东吴证券陈孜文、天弘基金杜田野、工银瑞信基金张睿、中邮人寿王东、招商信诺资管彭羿扬、国联基金杨大志 戎凯 郑玲、汇添富基金温宇峰、交银施罗德高逸云、万葵资产张俊 叶嘉润、睿璞投资田振刚、广发证券陈龙、中金公司刘佳妮 胡芳宁 蒋雨岑、方正证券郑豪 李倩、中信证券周霆瑄、华泰证券胡知、东方财富杨培梁、国盛证券沈佳纯参与。

具体内容如下:

问:公司 2025年前三季度经营业绩总体情况。

答:2025年前三季度,公司保持稳健经营,实现营业收入 65.48亿元,同比增长 5.39%;利润总额 21.72亿元,同比增长 11.31%;归母净利润 17.64亿元,同比增长 8.49%。截至 2025年 9月底,公司资产总额 493.71亿元,较上年末增长 1.90%;归母净资产194.82亿元,较上年末增长 7.28%。

问:公司 2025年前三季度业绩增长主要影响因素。

答:公司 2025年前三季度收入利润增长,主要受益于供排水等业务量增加、污水处理费结算单价调整、增值税即征即退款增加,以及部分地区款改善带来的信用减值转等因素。报告期内部分新投运项目贡献了新增产能,比如今年以来投运的成都市洗瓦堰再生水厂、第一城市污水污泥处理厂三期、邛崃市餐厨废弃物处置厂等;此外,2024年上半年投运的骑龙净水厂以及 2024年下半年投运的凤凰河二沟再生水厂亦在本期贡献了产能,带动公司收入利润同比增加。

问:公司毛利率变化的原因。

答:2025年前三季度,公司主营业务毛利率为 47.90%,较去年同期 44.76%有所提高,主要影响因素包括报告期内自来水售水量增加,以及自 2024 年 12 月起水资源税调整至“税金及附加”科目核算,不再计入营业成本,成本同比减少,带动自来水制售业务板块毛利率较上年同期提高;污水处理方面,因报告期内污水处理量增加,以及 2025年污水处理服务费结算单价较上年提高,污水处理业务板块毛利率同比增加;2025年上半年污泥三期项目投运,带动污泥处置板块毛利率同比提高。

问:成都市第六再生水厂二期、第八再生水厂二期、第五再生水厂二期项目进展情况。

答:成都市第六再生水厂二期、第八再生水厂二期和第五再生水厂二期项目建设正在有序推进,其中第六再生水厂二期和第八再生水厂二期进入调试阶段。上述项目预计在明年投运。

问:公司 2025年前三季度应收账款催收及回款情况。

答:公司高度重视应收账款管理,组成工作专班,结合各地出台的款政策积极开展催收工作,并将催收工作纳入考核范围。报告期内,公司整体款情况较上年保持稳定,部分地区款情况有所改善。

问:公司 2025年前三季度销售费用变化情况。

答:2025年前三季度,公司销售费用同比增加 44.04%,主要系由于水表检测费用同比增加。水表周检费用会根据每年的周检计划而有所波动。

展开全文

问:公司未来发展规划。

答:公司立足水务环保主业,秉持“内生增长和外延并购”并重的发展思路,持续推进供排净治一体化整合,大力拓展成都市及周边区域水务环保资源,加强川内合作,深挖省外市场,发挥规模效应,创造增量业绩。同时,公司积极推动产业链的延伸与多元化,探索水务环保战略性新兴市场大力拓展再生水利用,积极切入直饮水、瓶装饮用水等领域;积极进入餐厨垃圾处置、废弃油脂资源化、垃圾焚烧炉渣资源化利用等产业细分市场;发展“轻资产”业务,探索委托运营、专业技术支持/咨询、给排水管网探测等。公司在投资标的的筛选方面保持审慎,会充分评估项目盈利能力、收益质量、未来前景和风险控制等因素。未来,公司将紧扣国家和省市“十五五”规划,进一步谋划公司未来发展路径,全力服务成都市“工业强市”“立园满园”等行动部署,积极把握政策和市场机遇,不断深化战略布局,夯实主业基石,优化业务结构;聚焦主责主业,探索打造“第二增长曲线”,进一步提升盈利能力和经营质效,创造新的竞争优势,以优秀的业绩表现带动价值成长。

问:关于公司供排水业务价格的调整机制。

答:公司供水业务价格根据国家政策规定和相关特许权协议约定,在满足相关调价原则的情况下可向政府价格行政主管部门提交水价调整申请。供水价格的调整须经成本监审、听证会等程序通过后执行。如遇国家或省对上游资源水价、水利工程水价开征或调整时实行同步同幅联动调整。公司污水处理服务费单价按照与相关政府方签订的特许经营协议中约定的调价周期及调价公式开展,一般每 2年或 3年进行一次定期调价。如因污水处理排放标准调整、服务范围扩大、扩能提标等因素导致公司成本发生重大变化,可以对污水处理价格申请临时性调整。

问:公司关于未来资本开支及分红的考虑。

答:近年来,公司因实施多个供排水、固废项目建设,资本开支较大,上述项目预计在未来 1-2 年内逐步建成投运。待相关项目投运,公司相应的资本开支下降,公司的自由现金流将更为充裕。公司会在综合考虑企业经营发展资金需求、公司盈利情况和现金流状况等因素的基础上,着力提升分红水平,目前正在系统研究,探索进一步构建科学、稳定、可持续的利润分配机制,切实增强投资者获得感。

兴蓉环境(000598)主营业务:自来水的生产和供应、污水处理、供排水管网建设、垃圾渗滤液处理、污泥处置、垃圾焚烧发电及中水处理等业务。

兴蓉环境2025年三季报显示,前三季度公司主营收入65.48亿元,同比上升5.39%;归母净利润17.64亿元,同比上升8.49%;扣非净利润17.35亿元,同比上升8.29%;其中2025年第三季度,公司单季度主营收入23.56亿元,同比上升6.85%;单季度归母净利润7.89亿元,同比上升13.09%;单季度扣非净利润7.8亿元,同比上升12.7%;负债率57.66%,投资收益-17.68万元,财务费用2.85亿元,毛利率47.9%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为7.24。

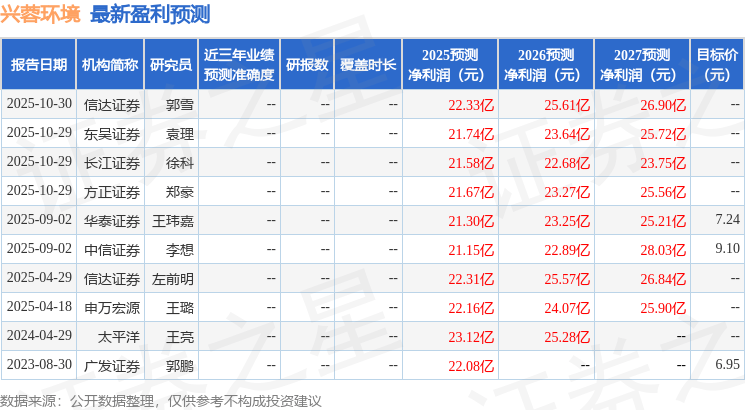

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论